インボイス制度とは

令和5年10月1日(2023年)から、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

導入後は、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除の要件となります。

消費税の税額計算

仕入にかかる消費税を仕入税額といい、仕入税額の控除分を仕入税額控除といいます。

売上で預かった消費税から、仕入でかかった消費税を控除して実際に払う消費税が決まります。

仕入税控額除の要件

現在「仕入税額控除」の適用を受けるには、帳簿、請求書の保存が必要です。

令和5年10月からこの保存すべき請求書が適格請求書(いわゆるインボイス)となり、仕入税額控除の要件となります。

| 〜令和5年(2023年)9月 【区分記載請求書等保存方式】 | 令和5年(2023年)10月〜 【適格請求書等保存方式】(いわゆるインボイス制度) | |

| 帳簿 | 一定の事項が記載された帳簿の保存 | 区分記載請求書等保存方式と同様 |

| 請求書等 | 区分記載請求書等の保存 | 適格請求書(いわゆるインボイス)等の保存 ※ここが変わります |

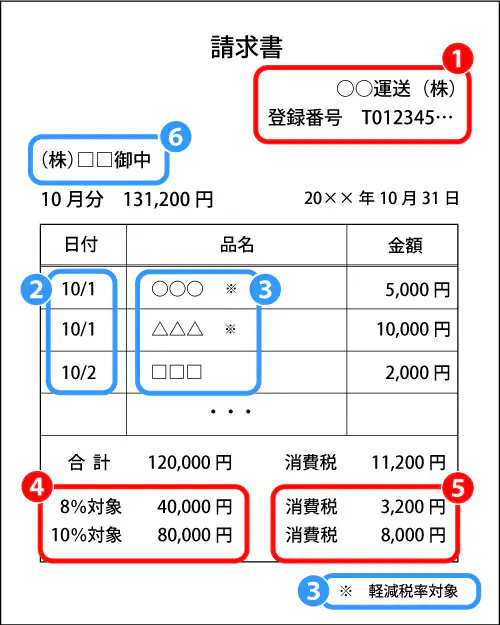

適格請求書(インボイス)の記載事項

適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

記載事項として、現行の区分記載請求書の記載事項に、新たに3つの必須項目「適用税率」「税率ごとに区分した消費税額等」「発行した事業者の登録番号」が追加されました。

これらの項目の記載がないと、適格請求書として認められず、取引先は仕入税額控除が受けられません。

- 登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

※赤丸の項目が新規に追加された項目。

※請求書や納品書、領収書、レシートなど種類問わず適用されます。

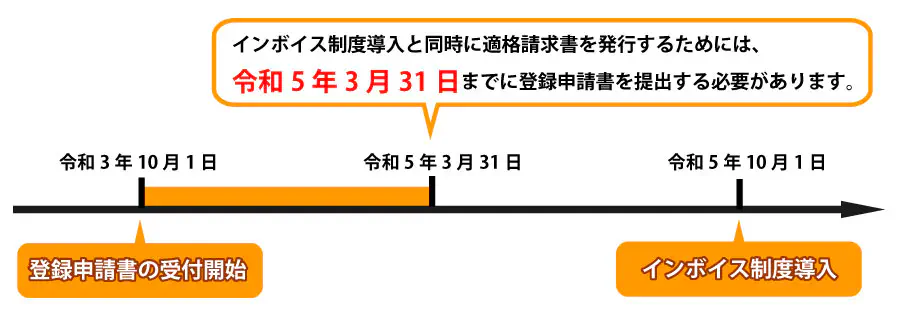

インボイス制度導入までの準備

インボイス制度がスタートすると、取引先が仕入税額控除を受けるために「適格請求書」の発行が必須となります。

そのためには税務署に「適格請求書発行事業者の登録申請書」を提出して「適格請求書発行事業者」となる必要があります。

なお、課税事業者(売上1000万円以上)でなければ登録を受けることはできませんが、フリーランス・個人事業主など売上1000万以下の免税事業者も、

「消費税課税事業者選択届出書」の提出を行えば課税事業者となり、インボイス制度の書類発行が可能です。

また、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等については、記載事項を簡易なものとした「適格簡易請求書」を交付することができます。

お問い合わせ

ロジスティクス業界に寄り添い続け30年さらなる課題解決に挑戦します

製品についてやデモ依頼、価格などお気軽にお問合せください。

ソフトウェア

ソフトウェア ソフトウェア

ソフトウェア サービス

サービス ソフトウェア

ソフトウェア ハードウェア

ハードウェア ハードウェア

ハードウェア ハードウェア

ハードウェア ハードウェア

ハードウェア サービス

サービス